@windwolf

2019-03-21T14:47:31.000000Z

字数 3125

阅读 685

根据上市公司若干财务指标,分析是否存在风险

DM

01.data_190317.xlsx 是原始数据. 样本数为.

实验一,二,三

预处理:

选取了除两个分类以外的所有特征列. 特征数. 则所有特征数据记为. 表示第i个样本的第j个特征.

特征的顺序为: 'X20', 'X1', 'X2', 'X3', 'X4', 'X5', 'X6', 'X7', 'X8', 'X9', 'X10', 'X11', 'X12', 'X13', 'X14', 'X15', 'X16', 'X17'.

, 其中每个为一个N维列向量.

首先对每个做中心化处理:

中心化后的记为

计算的相关系数矩阵

02.cor1.xlsx

对相关系数矩阵做kmo检验值, bartlett检验值, levene检验值

03.各种因子检验-ALL.txt

kmo: 0.6548698404468887

bartlett: statistic=49182.35560796065, p==0.0

levene: statistic=23.074111365187676, p==3.5517548881872756e-71

对做PCA分解, 得到各主成分的方差和方差占比

04.pca_var-ALL.xlsx

第一列是主成分序号, 第二列是各主成分的方差, 第三列是方差占比

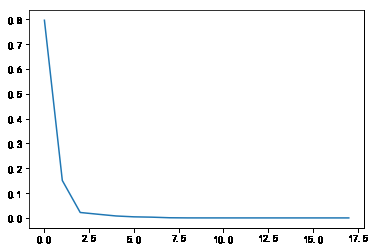

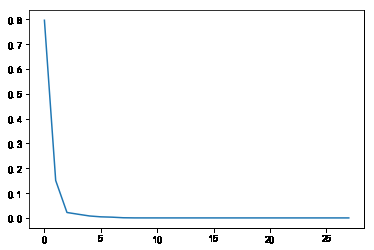

各成分方差碎石图:

05.pca-碎石图-ALL.png

各主成分的特征向量如下:

06.pca_cmpts-ALL.xlsx

每行是一个主成分, 列是主成分中每个原始特征的权重. 颜色越红越正相关, 越绿越负相关.

可以用这个对每个主成分做一定的解读.

逻辑回归

由于样品偏斜很严重(正样品22个, 负样本480个), 因此为正样本()设置了, 为负样本()设置了

正则项强度设置为0.001. 这一点不一定要在论文里提到, 这是因为反正不做交叉验证, 所以不必考虑训练集以外的表现, 所以正则强度设置的非常小.

实验一

选取前9个主成分, 使用liblinear库训练, 使用L2损失函数. 迭代21次后收敛.

9个成分的权重如下:

07.COE B=22-480C=1000PCA=9.xlsx

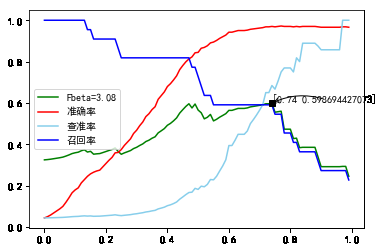

将分类阈值从0到1, 以0.01为单位步进, 分别测量查准率, 召回率, , 准确率.

的的经验值定为: . 下同

08.B=22-480C=1000PCA=9.png

取最大处, 分类阈值为0.74. 详细预测结果如下:

09.B=22-480C=1000HC=0.74PCA=9.xlsx

| 实际\预测 | 阴性 | 阳性 |

|---|---|---|

| 阴性 | 474 | 6 |

| 阳性 | 9 | 13 |

查准率: 0.684211, 召回率: 0.590910, : 0.598694, 准确率: 0.970120

实验二

选取前14个主成分, 使用liblinear库训练, 使用L2损失函数. 迭代24次后收敛.

14个成分的权重如下:

10.COE B=22-480C=1000PCA=14.xlsx

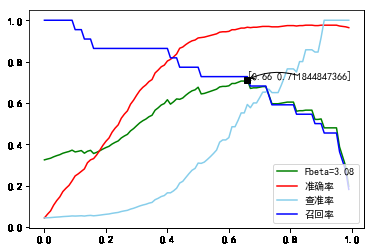

将分类阈值从0到1, 以0.01为单位步进, 分别测量查准率, 召回率, , 准确率.

11.B=22-480C=1000PCA=14.png

取最大处, 分类阈值为0.66. 详细预测结果如下:

12.B=22-480C=1000HC=0.66PCA=14.xlsx

| 实际\预测 | 阴性 | 阳性 |

|---|---|---|

| 阴性 | 469 | 11 |

| 阳性 | 6 | 16 |

查准率:0.592593, 召回率: 0.727273, : 0.711845, 准确率: 0.966135

实验三

选取所有主成分, 使用liblinear库训练, 使用L2损失函数. 迭代43次后收敛.

所有成分的权重如下:

13.COE B=22-480C=1000PCA=ALL.xlsx

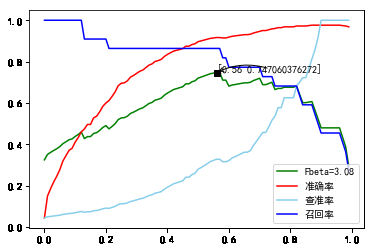

将分类阈值从0到1, 以0.01为单位步进, 分别测量查准率, 召回率, , 准确率.

14.B=22-480C=1000PCA=All.png

取最大处, 分类阈值为0.56. 详细预测结果如下:

15.B=22-480C=1000HC=0.56PCA=All.xlsx

| 实际\预测 | 阴性 | 阳性 |

|---|---|---|

| 阴性 | 441 | 39 |

| 阳性 | 3 | 19 |

查准率:0.327586, 召回率: 0.863636, : 0.747060, 准确率: 0.916335

以上对比实现可以看出, 对以上数据来说, 逻辑回归模型已有足够的表达能力, 无需使用PCA降维, PCA的作用仅在于加快训练阶段的速度. 这个要不要写进论文不好说....

实验四,五

数据预处理.

在以上实验数据的基础上, 加入两个分类特征, 使用one-hot编码后, 中心化.

| 特征编号 | 对应原始特征 |

|---|---|

| X20 | X20 |

| X1 | X1 |

| X2 | X2 |

| X3 | X3 |

| X4 | X4 |

| X5 | X5 |

| X6 | X6 |

| X7 | X7 |

| X8 | X8 |

| X9 | X9 |

| X10 | X10 |

| X11 | X11 |

| X12 | X12 |

| X13 | X13 |

| X14 | X14 |

| X15 | X15 |

| X16 | X16 |

| X17 | X17 |

| X18_A | 基础建设 |

| X18_B | 房屋建设Ⅱ |

| X18_C | 装修装饰Ⅱ |

| X18_D | 专业工程 |

| X18_E | 园林工程Ⅱ |

| X19_A | 地方国有企业 |

| X19_B | 民营企业 |

| X19_C | 外资企业 |

| X19_D | 中央国有企业 |

| X19_E | 公众企业 |

16.data2.xlsx

相关系数矩阵

17.cor2.xlsx

球形检验, levene检验:

bartlett: statistic=98081.56759920045, p==0.0

levene: statistic=25.493861566441822, p==2.085507891134541e-124

PCA分解, 主成分方差和占比:

18.d2_pca_var.xlsx

碎石图

19.d2-pca-碎石图-ALL.png

各主成分中原始特征权重

20.d2_pca_cmpts.xlsx

前12个主成分中, 两个分类相关的字段权重十分小, 说明行业和性质分类对总体方差贡献相对较小, 重点使用其他指标是对的. 但这仅仅是从数据本身的角度看, 如果有标签的话, 就是另外一回事了.

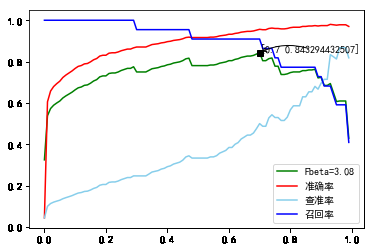

实验四

选取所有主成分, 使用liblinear库训练, 使用L2损失函数. 迭代51次后收敛.

所有成分的权重如下:

21.d2 COE B=22-480C=1000PCA=ALL.xlsx

将分类阈值从0到1, 以0.01为单位步进, 分别测量查准率, 召回率, , 准确率.

22.d2 B=22-480C=1000PCA=All.png

取最大处, 分类阈值为0.7. 详细预测结果如下:

23.d2 B=22-480C=1000HC=0.7PCA=All.xlsx

| 实际\预测 | 阴性 | 阳性 |

|---|---|---|

| 阴性 | 460 | 20 |

| 阳性 | 2 | 20 |

查准率:0.5, 召回率: 0.909091, : 0.843294, 准确率: 0.956175

增加类型信息后, 各个指标均有一定的提高

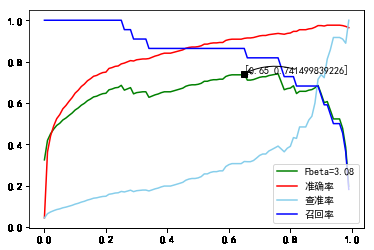

实验五

选取前18个主成分, 使用liblinear库训练, 使用L2损失函数. 迭代33次后收敛.

所有成分的权重如下:

24.d2 COE B=22-480C=1000PCA=18.xlsx

将分类阈值从0到1, 以0.01为单位步进, 分别测量查准率, 召回率, , 准确率.

25.d2 B=22-480C=1000PCA=18.png

取最大处, 分类阈值为0.65. 详细预测结果如下:

26.d2 B=22-480C=1000HC=0.65PCA=18.xlsx

| 实际\预测 | 阴性 | 阳性 |

|---|---|---|

| 阴性 | 439 | 41 |

| 阳性 | 3 | 19 |

查准率:0.316667, 召回率: 0.863636, : 0.7415, 准确率: 0.912351