@fanxy

2017-05-23T02:28:56.000000Z

字数 2937

阅读 2845

五、动态最优(III)动态规划方法

樊潇彦 复旦大学经济学院 数量经济学

0. 准备工作

setwd("D:\\...") # 设定工作目录rm(list=ls()) # 清内存# "Ctrl"+"L" 清除命令窗口install.packages("parallel")

1. 模型设置

discount <- 0.95 # 贴现因子 beta^tgamma <- 1if (gamma==1){u.fmla <- expression(log(c))}else{u.fmla <- expression(c^(1-gamma)/(1-gamma))} # 效用函数表达式u <- deriv(u.fmla, "c", function(c) {}) # u(c)alpha <- 0.5f.fmla <- expression(z*k^alpha) # 生产函数表达式f <- deriv(f.fmla, c("k","z"), function(k,z) {}) # y=f(k,z)delta <- 1 # 折旧率kprime.fmla =expression(z*k^alpha + k*(1-delta) - c) # k_t+1表达式kprime <- deriv(kprime.fmla, c("k","z","c"), # k_t+1(k,z,c)function(k,z,c) {})z=zss=1kss <- ((1/discount+delta-1)/alpha)^(1/(alpha-1)) # 稳态css <- f(kss,zss) - delta*kssNK=100k.grid <- seq(0.01,3*kss,length.out=NK) # 设置k的格点

2. 价值函数迭代

library(parallel)v.change <- 100; tol <- 1e-4 # 迭代设置iterations <- 0; maxiter=100c_min=kprime_min=0.01# 在每个格点上给出初始猜测,v0(k_i),比较好的初始猜测将大大提高迭代效率#v.grid <- rep(0,NK)v.grid <- rep(u(css)/(1-discount),NK)v0 <- approxfun(k.grid, v.grid, rule=2, method="linear") # 在格点之间用内插方法得到连续的v0(k)v.app <- list() # 用list存放v的迭代数据v.app[[1]] <- v0while(v.change > tol || iterations<maxiter) {bellman <- mcmapply(function(k) { # v(k_i)c_max=f(k,zss) + (1-delta)*k - 0.01optimize(function(c) { # = max_c (u + beta*v(kprime))u(c) + discount*v0(kprime(k,zss,c)) },interval=c(c_min, c_max),maximum=TRUE)}, k.grid)v.g.new <- unlist(bellman["objective",]) # v1(k_i)v.change <- max(abs(v.g.new-v.grid)) # 判断是否收敛iterations <- iterations+1v.grid <- v.g.new # 更新v0(k_i)=v1(k_i)v0 <- approxfun(k.grid,v.grid,rule=2,method="linear") # 拟合v0(k)v.app[[iterations+1]] <- v0 # 存放print(sprintf("After %d iterations v.change=%.2g\n",iterations,v.change))}c.grid=unlist(bellman["maximum",]) # 最优策略c(k_i)data<- data.frame(k=k.grid, c=c.grid, k.new=kprime(k.grid,zss,c.grid), f=f(k.grid,zss),v1=v.app[[1]](k.grid), v2=v.app[[2]](k.grid),v11=v.app[[11]](k.grid), v51=v.app[[51]](k.grid),v=v0(k.grid))

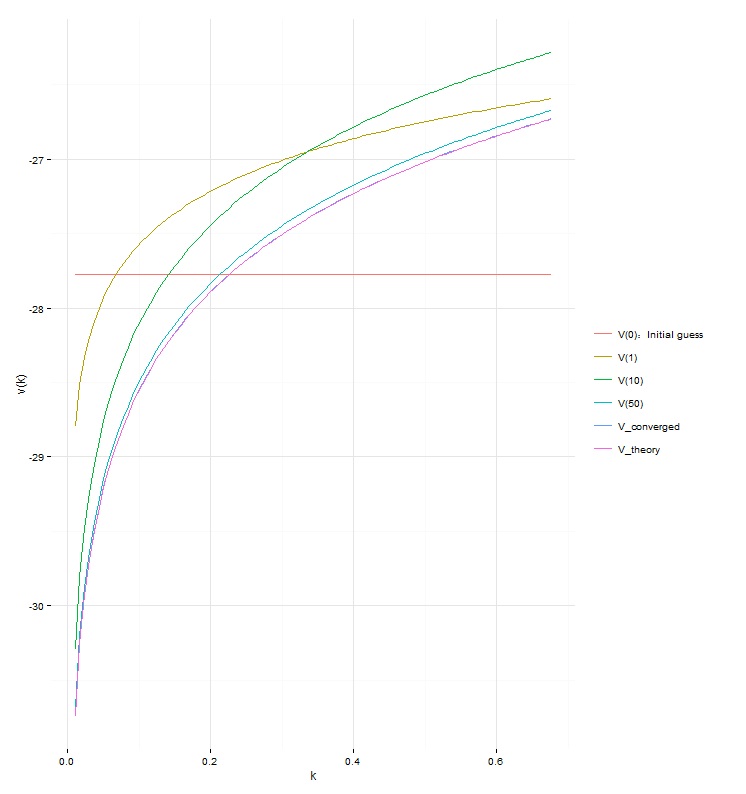

3. 作图

library(ggplot2)value=ggplot(data,aes(x=k)) + # 价值函数geom_line(aes(y=v1,colour="V(0):Initial guess")) +geom_line(aes(y=v2,colour="V(1)"))+geom_line(aes(y=v11,colour="V(10)")) +geom_line(aes(y=v51,colour="V(50)")) +geom_line(aes(y=v,colour="V_converged")) +theme_minimal() +scale_colour_discrete(name="") +scale_y_continuous("v(k)") +scale_x_continuous("k")if (gamma==1 & delta==1){ # 特殊设定,用理论值检验V(k)theta0=1/(1-discount)*(alpha*discount*log(alpha*discount)/(1-alpha*discount)+log(1-alpha*discount))theta1=alpha/(1-alpha*discount)vcheck.grid=theta0+theta1*log(k.grid)data=data.frame(data,vcheck=vcheck.grid)head(data.frame(v.grid, vcheck.grid))tail(data.frame(v.grid, vcheck.grid))value <- value + geom_line(aes(y=data$vcheck,colour="V_theory"))}value

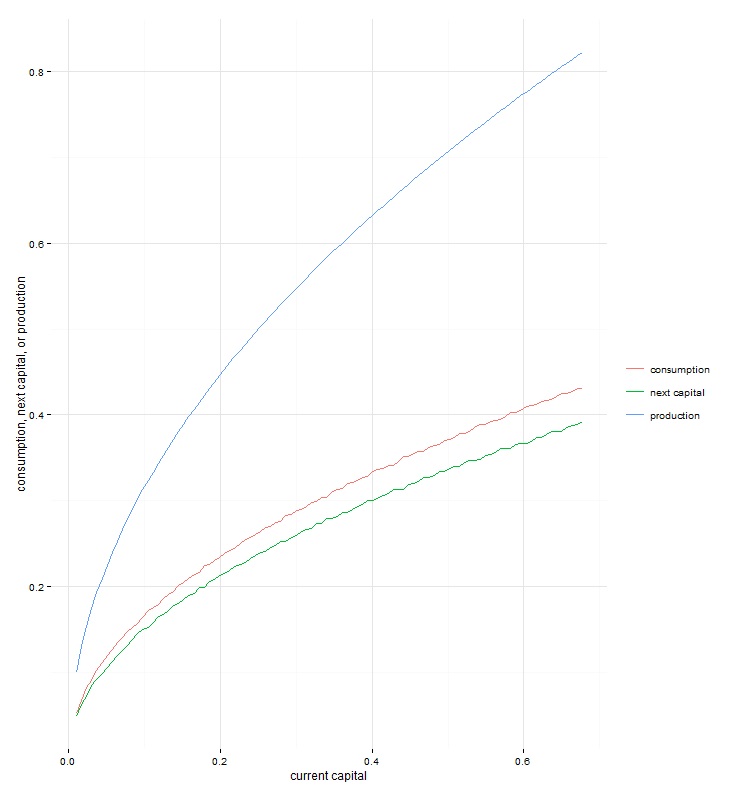

4. 策略函数

policy <- ggplot(data,aes(x=k))+ # 策略函数geom_line(aes(y=c,colour="consumption")) +geom_line(aes(y=k.new,colour="next capital")) +geom_line(aes(y=f,colour="production")) +theme_minimal() +scale_colour_discrete(name="") +scale_y_continuous("consumption, next capital, or production") +scale_x_continuous("current capital")policy

在线课程资料

- Thomas J. Sargent and John Stachurski: Quantitative Economics

- Paul Schrimpf: Mathematics for economics