@yangfch3

2020-02-07T11:24:10.000000Z

字数 1694

阅读 1998

《30天理财投资》笔记_0514

理财

买保险,是理财的第一步

疾病和意外其实离自己很近

保险是什么?

保险的本质是保障,是 财务责任的转移,一份商业合同。

保险的目标:转移财务风险

保险的核心作用就是风险事故【发生后】的家庭收入【损失补偿】

数据:重大疾病 5 年存活率可以达到 70%

两个偶然:重疾、意外

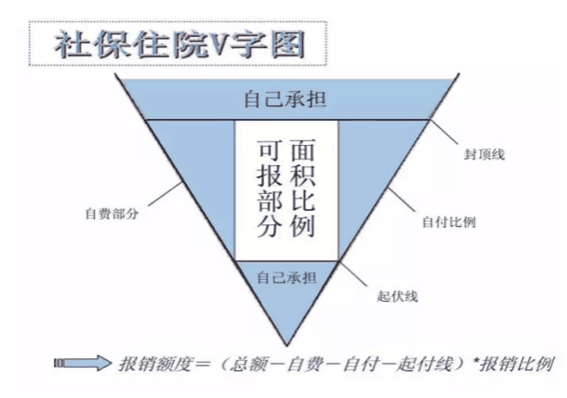

两个必然:养老、寿命药品有 2900 多种,可分甲乙丙类,社保可报只有 1200 多种;甲类社保全报,乙类按百分比报,丙类为自费药,社保不报;重大疾病用丙类居多

社保具有一定的局限性,商业保险是社保的补充

保险的分类:

- 消费型:适合自身投资能力强的人

- 返还型:自己投资能力不强,强制储蓄能力又不好

- 分红型

保险的本质是保障,不是投资

返还型保险保费价格远高于消费型保险,返还型保险的常见认识误区:金钱是有时间价值的,但是一般人都只想着钱得回来才好,却忽略了时间带来的复利

有较强的强制储蓄能力,有较好的理财投资方法,可以选择消费型保险

如果保险期间发生了重大疾病理赔,就要看你当时购买了多少保额了;保额决定了你每个月/每年需要缴纳的保费,也决定了最终你能拿到的赔偿

买保险的时候不要过多考虑资金回报,而应该重点考虑保险保障的本质;个人对于风险的厌恶才应该是购买保险最原始的初衷

支付宝相互保不是保险,是众筹

保险按照赔保方式的分类(可能同时共存):

- 给付型:不需要发票等,只要确诊书跟病理报告就可以赔保

- 报销型:例如社保,,补偿原则,最多的报销不会超出你的医药费

- 津贴型:保险公司依照合同,按次、按住院天数或医疗项目给投保人支付津贴,一般以日单位

投保时健康告知很重要,小毛病也要告知(结节、息肉);理赔时,病例很重要,可能因为病例没写好,没能理赔

保险不能跟风,要根据你自身的条件配置;买保险是一辈子的事情,建议到大公司购买,并找专业的工作人员帮你配置

选择保险公司和保险的几个考虑因素:

- 理赔找谁

- 保险公司的赔付能力

- 理赔速度

险种选择:自上而下,意外、重疾……

保费应为年收入的 10~20%,保额应为年收入的 5~10 倍

家庭保险配置方案

保险的规划原则:认清自己现阶段的风险缺口,找到保障对应风险的保险

着重关注险种:

- 意外险

- 重疾险

- 定期寿险

- 医疗险

值得关注的一个点:国家养老金缺口

意外险

分类:综合意外险、专项意外险(针对某一交通工具,或者某一项运动)

主要关注意外医疗保额、报销比例、免赔额以及意外伤残保障范围

高医疗保额、高报销比例、低免赔额、按定级赔付伤残而非只赔付全残的产品,是我们优选的方向

重疾险

市面上的商业重疾险,一般以 25 种行业统一规定的高发重大疾病为保障核心(95%),在此基础上添加一些其他病种

不能贪求病种的覆盖度

主要考虑治疗费用、康复费用,以及 1 到 3 年无法工作导致的收入损失

定期寿险

无论疾病还是意外,只要被保险人身亡,就能获得赔偿

最需要配置寿险的,是家庭里面的经济支柱

人到中年,自己就活成了家人依赖的屋檐,再也找不到地方躲雨

在保障期限上,建议选择定期,而非终身(终身寿险保费昂贵)

期限一般选择房贷车贷还完,子女学业完成了和不需要赡养父母,总的来说,是自己的家庭责任减少的时候

在选择寿险产品时,要特别注意是否有全残保障

不可抗辩条款,保险满两年,寿险就得赔

医疗险

医疗险是针对某些具体医疗费用进行补偿的一种保险

医疗险就是为了填补医保的不足

医疗险属于报销型,在保额范围内用多少就报销多少(100W 就够用了)

市面上主流的百万医疗险,一般都是一年期的,续保是一个需要着重考虑的问题

优先选择免赔额低、报销比例高、报销不限医保目录、续保条件好、有增值服务的产品

医疗险也是有免赔额的,减除免赔额后,按比例赔付

生病住院医保报销后,剩余部分可以用医疗险保赔

经济条件有限时:按重疾--意外--寿险--医疗险顺序购置

原则:先大人后小孩,优先为家庭支柱做足保障配置

父母的保险配置,主要就是 意外险、医疗险 和 防癌险

猝死,不属于意外,也不属于疾病,所以只有寿险可以赔

消费型分为一年期、N 年期(10、20、30等等)和终身,并非如保险代理人说的没有保终身的

已经买了不合适的保险怎么办?要不要退保需要通过计算,记住【量化思维】

没保险,千万别去医院,某些病例被记录,一不小心就跟保险无缘了