@Bruce1Tone

2020-04-28T15:39:17.000000Z

字数 5140

阅读 1187

固定收益证券赚钱手册

固定收益证券

课程信息

授课教师:陈林

Email:13540607836@139.com

TEL:13540607836

教材:债券市场:分析与策略.第九版.法博兹.中国人民大学出版社

成绩构成:

平时50%:

课堂回答10%;第5、15周测试共20%;半期20%

期末开卷考试 50%

数据资源:

第一讲 固定收益证券概述

固定收益证券概念与范畴:

具有债务性质的融资工具,包含债务工具及相关衍生产品。

区别于权益类证券

例如公司债券信用违约互换商业银行发放的贷款资产支持证券

- 固定收益证券≠固定收益

为什么叫做

固定收益证券

承诺在未来某个时间给投资者带来一定的现金流,但承诺未必能兑现。

普通股票没有这样的承诺

债券只是固定收益证券的一种

重要地位

- 执行货币政策的重要手段

形成基准利率的基础,如

无风险利率无风险利率中的风险指的是信用风险,一般会参考国债市场的利率

债券的基本特征与主要投资风险

到期日

在到期日,债务人要清偿证券的本息。过了到期日,证券持有人不再获得现金流

票面利率(息票利率)

零息债券

以贴现的方式发行,价格低于面值。

无利息,到期日按照面值一次性支付本利。

可以避免利息所得税,规避利息下降风险

附息债券

每个一段时间按照约定支付利息

浮动利率债券

根据公式,定期(在调息日)重新设定息票利率的债券,采用调息公式coupon reset formula:

其中,

LIBOR为London Interbank Offered Rate,即伦敦银行同业拆借利率,它将作为参考利率。

而则表示报价利差,利差的单位是基点,1个基点为0.01%

给予发行人的期权

- 赎回期权:例如贷款的提前还款

当市场利率下降的时候,会行使赎回期权

给予投资者的期权

- 回售期权

- 转换权利:可转换债券

主要风险

- 并购风险

- 赎回风险和提前还款风险

- 信用风险

- 流动性风险

2 债券定价

债券定价公式

年金(利息)公式

其中,

A为每期的利息,r为贴现率,n为期数

4 债券价格的波动性

基点的价值

也叫01的美元价值

定义:

收益率每升高一个基点(0.01%),价格减少的多少就是基点价值

久期Duration

麦考利久期

要求收益率曲线平坦

其中

C为一期的利息,n为期数,M为本金,y为到期收益率Yield To Matrurity,P为债券价格

如果计算中的y是半年期的,则计算结果为半年化久期,其中:

年化久期=半年化久期÷2

修正久期

修正久期的简单计算公式

其中C为一期的利息,n为期数,M为本金,y为到期收益率Yield To Matrurity,P为每100美元债券价格

因此,麦考利久期就可以直接用修正久期×(1+y)就得到了。

一般情况下,收益率越低,久期越大,价格波动性越大

收益率变化影响债券价格变化

初始式子为:

右边的式子被称为

金额久期dollar duration 则,当收益率变动为时:

价格变化百分比是:

价格变化是:

利差久期

即非国债债券比国债收益多出来的部分就称为利差,这部分利差即风险补偿。而对该利差计算久期,就称为利差久期

应用

对于浮动利率债券,如果市场必要利差变动了,则债券价格的变动百分比是:

久期中性

当投资组合的久期和指数相同时,称为久期中性/duration nuetral

凸性与凸性值

金额凸性值dollar convexity measure

金融凸性值就是价格对收益率的二阶导:

凸性值convexity measure

即债券价格变化的百分比,用

金融凸性值除以当前价格即是:

利用久期和凸性值估算价格变动

- 根据

久期计算出来的变动百分比:- 根据

凸性值计算出来的变动百分比:- 将二者相加,得到综合估计的价格变动百分比:

则就是综合估计的价格变动百分比

5 影响债券收益率和利率期限结构

利率期限结构

即期利率spot rate:

也叫零息利率/zero-coupon rate,即把所有现金流都在期末支付(零息债券)的折现率,即零息债券的到期收益率:

t年期的

即期利率计算公式:

是t年期零息债券市场价,是到期的现金流,就是t年期的即期利率

理论即期曲线是利率期限结构的图形表示

远期利率Forward rate:

计算第t年到t+1年的远期利率:

即两个即期利率相除得到的利率。

预期理论

7 公司债务工具

公司债务工具是公司的金融债务,公司破产时比普通股和优先股具有优先索赔权。包括:

- 公司债券

- 中期票据

- 商业票据

- 资产支持证券

公司债券

定期债券tern bonds

具有一定的存续年数。一般10年以内的被称为中期债券/notes,20~30年被称为长期债权/bonds

一般是“n×利息+本金”的偿还模式,也有一种分批还本债券/serial bonds分批次还清本金,如设备信托证书

债券的担保

- 担保信托债券collateral trust bonds:

用实物资产或股票、债券等财产做担保 - 信用债券debenture bonds:

对发行人所有未对其他债务提供担保的资产具有索赔权 - 保证债券guaranteed bonds:

由另一个实体提供担保的债券

证券类型决定公司的成本:

抵押债券<信用债券<次级信用债券

债券的偿付条款

- 提前赎回补偿费用条款make-whole premium provision

或者收益率维持费用条款yield-maintenance premium provision:

规定了发行人提前赎回需要支付的费用,该费用的计算公式为:

其中,本金+费用的和被称为提前赎回补偿价格/make-whole redemption price

注意,大多数新债券也存在限制提前赎回的条款,例如:

禁止在一定年限内以再融资

不可提前赎回的债券被称为子弹债券bullet bonds

再融资refunding:

以较低的利率成本发行新债券替换旧债券偿债基金条款:

偿债基金要求sinking fund requirement要求:发行人每年回收一定比例的债券。如果债券是

平价发行,那么偿债基金的赎回价格=面值

如果债券是溢价发行,那么偿债基金的赎回价格=发行价->面值

应计利息

一般采用360天/年,30天/月,从最后一个付息日计息到结算日

公司债券的信用评级

各种评级体系:

| 穆迪 | 标准普尔 | 惠普 | 定义 |

|---|---|---|---|

| Aaa | AAA | AAA | 最高级 |

| ... | ... | ... | ... |

| Baa3 | BBB- | BBB- | 投资级的最低级 |

| Ba1 | BB+ | BB+ | 此后为非投资级 |

| ... | ... | ... | ... |

| B3 | B- | B- | 投机类的最低级 |

3B以上的评级的债券被称为投资级债券 investment-grade bonds

以下的被称为非投资级债券 non-investment-grade bonds,或高收益债券 high-yield bonds 或者垃圾债券 `junk bonds

违约率与违约损失率

- 回收率:违约债券持有者通常会回收投资面值的一部分

- 违约损失率:

高收益债券

- 初始高收益债券:初始发行就高收益

- 堕落天使:信用评级降低导致的

该类公司有一种减轻利息负担的方法递延息票结构 deffered coupon structure:

- 递延利息债券:开始几年不付息

- 逐步升息债券

- 实物付息债权

回收率

回收率评级体系:

| 回收率评级 | 大约回收比例 |

|---|---|

| 1+ | 100% |

| 1 | 100% |

| ... | ... |

| 5 | 0%~25% |

公司债券的二级市场

公司债券的私募市场

私募市场:

- 传统私募市场:包括非114A规则的证券

- 114A规则下的私募市场

私募市场的流动性较差,知名度较低,流动性较差

中期票据medium-term not,MTN

一般是发行代理机构(或发行人)向投资者提供的,9个月-30年不等长度的票据

对于愿意出售的期限范围(9m-1y, 1y-1y6m...),公布利率范围

对于不愿意出售的期限范围,则不公布利率

结构化中期票据

对于将金融衍生工具嵌入进行交易的中期票据,称为结构化中期票据

商业票据

定义:

在公开市场发行的短期无担保本票,为公司提供短期运营资金,期限在

1年以下

一般是贴现发行,少数也有附息发行。

一年按照360天计算

18附有嵌入式期权债券分析

静态利差static spread

也称为零波动率利差。与收益率利差yield spread不同。

收益率利差:国债收益率曲线上某一点对应的收益率利差

静态利差:通过试错法计算出来的,使有该利差的公司债券的现金流现值刚好等于债券价格

二者的差值:

- 期限越短,两者差越小

- 收益率曲线越陡峭,二者差越大

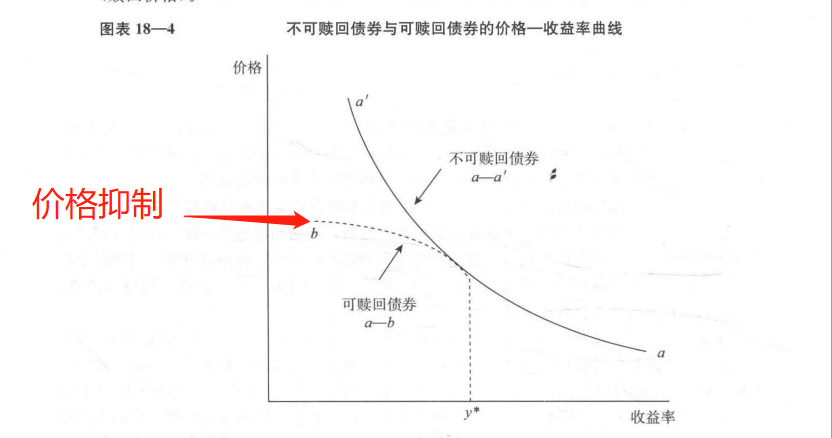

可赎回债券

价格抑制:可赎回债券的价格,会因为利率下降时,市场更可能按赎回价格提前赎回。

20 可转换债券分析

条款

定义:

可转换债券是对债券发行人的普通股拥有买入期权的公司债券。

即可以将债券转换成普通股

转换比率conversion ratio

债券持有者获得的普通股数量

相当于授予债券持有者买普通股的权利,价格为:

市场转换价格:即转换成股票后值多少钱

每股市场转换溢价:即每股转换后能赚多少

溢价率则是:每股溢价/当前股价

- 实物结算physical settle:获得基础股票

- 现金结算cash settle:获得价值相当的现金

回售

- 无保护赎回:债券发行人可以直接赎回

保护赎回:当股价(或平均股价)高于某点时,才可以被赎回

硬回售期权:必须用现金赎回

- 软回售期权:可以用现金、普通股、次级票据及组合赎回

可转换债券的最低价值

转换价值/conversion value是指:债券被立即赎回时的价值:

可转换债券的最低价值是:

其中,

直接价值是:

就是直接持有的现金流现值。假设债券不可转换,根据其现金流确定的债券价值。

溢价偿还期/盈亏平衡点

溢价偿还期 premium payback period/盈亏平衡点 break-even time:

定义:

持有多久该可转换债券多赚的钱才能抵消掉买入期权

即,计算公式为:

其中,每股收入顺差:

超过直接价值的溢价:

如果该指标(百分比)

越高,则吸引力越低Delta

对冲比率Delta/中性对冲比率neutral hedge ratio:

所以,

可转换债券价值的近似变动计算公式为: