@evilking

2018-05-02T14:53:59.000000Z

字数 4501

阅读 6253

回归分析篇

自相关性

无论是在介绍一元还是多元线性回归模型时,我们总假定其随机误差项是不相关的,即

表示不同时点的误差项之间不相关。

如果一个回归模型不满足上式,即,则我们称随机误差项之间存在着自相关现象。

这里的自相关现象不是指两个或两个以上的变量之间的相关关系,而指的是一个变量前后期数值之间存在的相关关系。比如时间序列中, 时刻的值与 时刻的值有关

自相关性产生的原因

遗漏关键变量时会产生序列的自相关性

如果忽略了一个或几个重要的变量,而这些遗漏的关键变量在时间顺序上的影响是正相关的,回归模型中的误差项就会具有明显的正相关,这是因为误差包含了遗漏变量的影响经济变量的滞后性会给序列带来自相关性

许多经济变量都会产生滞后影响,例如物价指数、基建投资、国民收入、消费、货币发行量等都有一定的滞后性。在这样的时间序列数据中,顺序观测值之间的相关现象是很自然的。经济现象中的自相关一般是正的采用错误的回归函数形式也可能引起自相关性

假设某实际问题的正确回归函数应由指数形式来表示,但是,研究者误用线性回归模型表示,这时误差项也表现为自相关性蛛网现象也可能带来序列的自相关性

蛛网现象比较复杂,我们不会去介绍,读者可以自行百度学习因对数据加工整理而导致误差项之间产生自相关性

在回归分析建模中,我们经常要对原始数据进行一些处理,如在具有季节性时序资料的建模中,我们常常要消除季节性,对数据作修匀处理。但是如果采用了不恰当的差分变换,这样也会带来序列的自相关性

自相关带来的问题

当一个线性回归模型的随机误差项存在序列相关时,就违背了线性回归方程的基本假设,如果任然直接用普通最小二乘法估计未知参数,将会产生严重后果

参数的估计值不再具有最小方差线性无偏性

均方误差 可能严重低估误差项的方差

容易导致对 值评价过高,常用的 检验和 检验失效。如果忽视这一点,可能导致得出回归参数统计检验为显著,但实际上并不显著的严重错误结论

当存在序列相关时,任然是 的无偏估计量,但在任一特定的样本中, 可能严重歪曲 的真实情况,即最小二乘估计量对抽样波动变得非常敏感

如果不加处理地运用普通最小二乘法估计模型参数,用此模型进行预测和进行结构分析将会带来较大的方差,甚至错误的解释

自相关性的检验

图示检验法

图示法比较直观,它是把给定的回归模型直接用普通最小二乘法估计参数,求出残差项 ,作为随机项 的真实值的估计值,再描绘出 的散点图,根据 的相关性来判断随机项 的序列相关性

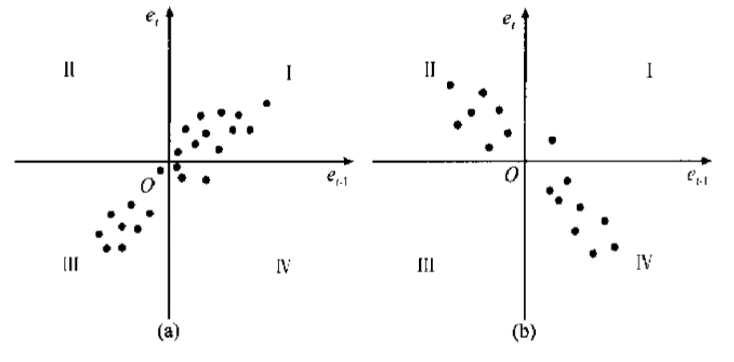

残差 的散点图通常有两种绘制方式:

绘制 的散点图

用 作为散点绘图。如果大部分点落在第 象限,表明随机扰动项 存在着正的序列相关,如下图(a);如果大部分点落在第 象限,那么随机扰动项 存在着负相关,如下图(b)

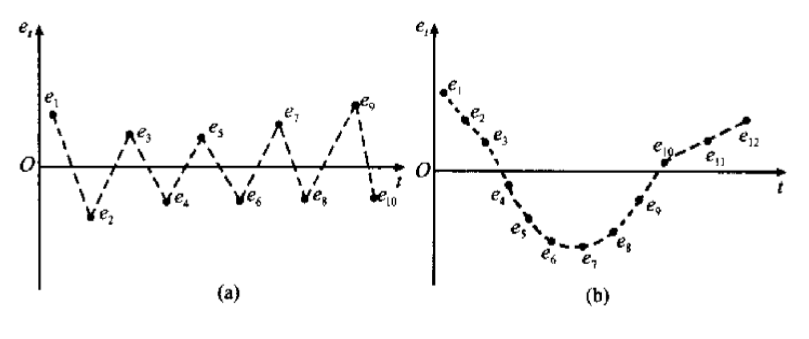

按照时间顺序绘制回归残差项 的图形

如果 随着 的变化逐次有规律地变化,呈现锯齿形或循环形状的变化,就可断言 存在相关,表明 存在着序列相关

如果 随着 的变化逐次变化并不断地改变符号,如下图(a),那么随机扰动项 存在负的序列相关,这种现象称为蛛网现象

如果 随着 的变化逐次变化并不频繁地改变符号,而是几个正的 后面跟着几个负的,则表明随机扰动项 存在正的序列相关,如下图(b)

自相关系数法

误差序列 的自相关系数定义为

自相关系数 的取值范围是 ,当 接近1时,表明误差序列存在正相关,当 接近 -1 时,表明误差序列存在负相关

在实际应用中,由于 的真实值是未知的,需要用估计值 来代替,于是有

作为自相关系数 的估计值与样本量有关,需要做统计显著性检验才能确定自相关性的存在

通常采用下面介绍的DW检验代替对 的检验:

DW检验是一种适用于小样本的检验方法。

DW检验只能用于检验随机扰动项具有一阶自回归形式的序列相关问题。

随机扰动项的一阶自回归形式为

下面推导DW值的取值范围:

| 误差项的自相关性 | ||

|---|---|---|

| -1 | 4 | 完全负自相关 |

| (-1,0) | (2,4) | 负自相关 |

| 0 | 2 | 无自相关 |

| (0,1) | (0,2) | 正自相关 |

| 1 | 0 | 完全正自相关 |

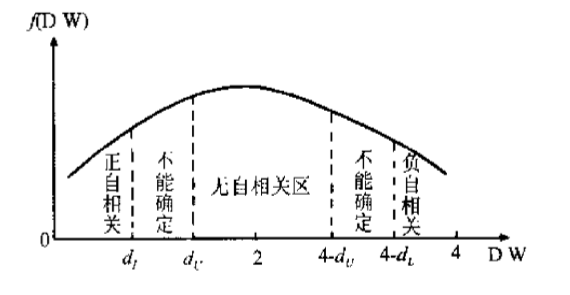

所有由上述讨论可知 的取值范围为

根据样本容量 和解释变量的数目 (这里包括常数项)查 分布表,得临界值 和 ,然后依下图考察计算得到的DW值,以决定模型的自相关状态:

需要注意的是,DW检验尽管有着广泛的应用,但也有明显的缺点和局限性:

DW 检验有两个不能确定的区域,一旦 DW 值落在这两个区域,就无法判断。这时,只有增大样本容量或选取其他方法

DW 统计量的上、下界表要求 ,这是因为样本如果再小,利用残差就很难对自相关的存在性作出比较正确的诊断

DW 检验不适用随机项具有高阶序列相关的检验

处理自相关性

当一个回归模型存在序列相关性时,首先要查明序列相关产生的原因。

如果是回归模型选用不当,则应该用适当的回归模型;如果是缺少重要的自变量,则应增加自变量;如果以上两种方法都不能消除序列相关性,则需采用差分法、自回归法、移动平均法,或者这些方法的综合运用等方法处理。

下面介绍迭代法和差分法,至于自回归法和移动平均法等在时间序列篇中再细讲。

迭代法

以一元线性回归模型为例,设一元线性回归模型的误差项存在一阶自相关

根据上述回归模型有

由于变量替换的自相关系数 是未知的,需要用 对 做估计,然后带入到最后的模型中作普通最小二乘回归,即可求解

在实际问题中,往往误差项并不是简单的一阶自相关,而是更负责的自相关形式,则误差项 有可能任然存在自相关,则需要进一步重复上述步骤,先对误差 做 检验,然后再用迭代法,直至最后误差项消除自相关性为止

差分法

差分法就是用增量数据代替原来的样本数据,将原来的回归模型变为差分形式的模型。一阶差分法通常适用于原模型存在较高程度的一阶自相关的情形

在迭代法中,当 时,得

这样不带常数项的回归方程用最小二乘法估计,得

在实际应用中, 接近 1 时我们采用差分法而不是迭代法